- 06.12.2022.

- Financije

Planiranje investicija za pravne osobe uz sve izmjene na monetarnom području koje se događaju, postaje teško pratiti. Saznajte što sve možete učiniti putem programa kreditiranja te koje su vaše opcije financiranja.

Kraj godine obično je vrijeme za rezimiranje poslovnog stanja, ali isto tako i za pripremu za budućnost.

Odluke su razne i počivaju na krvotoku svakog posla, a to su financije čije planiranje se nastoji projicirati na horizonte razne duljine. Od kratkoročnog jednogodišnjeg preko srednjoročnog obično na rok do 3 godine, pa sve do planiranja investicija s rokom otplate preko 5 godina.

To je posebno znakovito u razdoblju porasta kamatnih stopa, koje se projiciraju na visinu buduće obveze.

Financiranje pravnih osoba

U pravilu se financiranje pravnih osoba odvija uz promjenjive kamatne stope kod kojih se fiksni dio izražava iznosom referentne kamatne stope na tržištu, a to je od Nove Godine – zbog pridruživanja Hrvatske europskoj monetarnoj uniji - europska međubankarska kamatna stopa odnosno često spominjani EURIBOR. Pritom se najčešće koriste 3mjesečna i 6mjesečna EURIBOR stopa.

Zbog raznih razloga vezanih uz geopolitiku i kontinentalnu ekonomiju, vrijednost obaju kamatnih stopa značajno je porasla samo u ovoj godini od veljače naprijed.

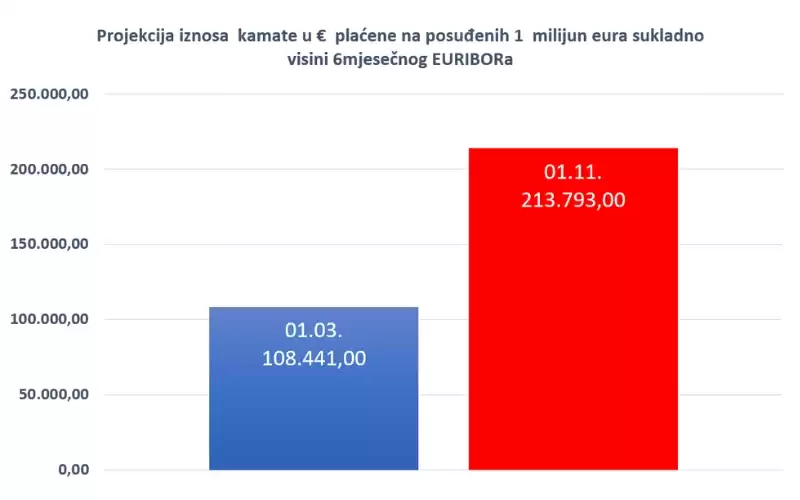

Na konkretnom primjeru prikazano, recimo da ste vlasnik poduzeća koje se odlučilo na podizanje kredita ili leasinga kod kojeg je glavnica iznosila 1 milijun eura i financijska kuća je odlučila odobriti Vam isti uz kamatnu stopu izraženu kao 6mjesečni EURIBOR + 3,50% fiksne marže banke ili leasing kuće.

Početkom ožujka ta kamatna stopa je iznosila 2,961% jer je 6 mjesečni EURIBOR tada imao vrijednost - 0,539% i to se u praksi reflektiralo na to da je mjesečna rata takvog financiranja iznosila 13.196 eura, a ukupna obveza otplate je bila 1.108.441 eura.

Da ste išli u navedeni poduhvat kroz studeni kada je vrijednost navedene referentne stope iznosila 2,168% onda bi iznos mjesečne rate iznosio 14.450 eura, a ukupna obveza za otplatiti 1.213.793 eura. Odnosno projekcija otplate kamate za cijelo razdoblje je viša za 105.352 eura ili za 15.050 eura više godišnje nego u prvom slučaju.

Dogovor fiksne kamatne stope

Ako Vas je sve ovo dobro naživciralo – a teško da nije – onda ako niste u mogućnosti zatvoriti preostali iznos iz vlastitih rezervi jedino što možete učiniti je probati dogovoriti s bankom fiksnu kamatnu stopu kako ne bi dalje rasla obveza otplate.

Ako pak planirate buduće investicije, zbog porasta navedenih kamatnih stopa je i fiksna kamata povećana, jer banke neće ići ispod nabavne cijene novca uvećane naravno za zaradu.

Onda je ono što preostaje traženje potpore od domaće razvojne banke koja ima za jedan dio tržišta vrlo zanimljive programe financiranja.

Program kreditiranja privatnog sektora

Hrvatska banka za obnovu i razvoj - HBOR kreditira investicije privatnog sektora kod kojih se može ići na financiranje 75% neto vrijednosti investicije uz najvišu kamatnu stopu od 3,00% fiksno koja može biti i manja. Primjerice ako je riječ o tržišno konkurentnim subjektima koji k tome ulažu na područja od posebnog interesa za Hrvatsku – u općinama u prve 4 skupine razvijenosti i otocima – onda kamatna stopa iznosi 2,00% fiksno.

Ulagati se može u osnovna sredstva u što može ići 70% i više ukupnog financiranja, dok se ostatak može iskoristiti za obrtna sredstva. Minimalan iznos kredita je 30.000,00 eura dok maksimalan nije ograničen. Rok otplate je do 17 godina uz mogućnost korištenja počeka do 4 godine.

Program kreditiranja poduzetnica te mladih i početnika

Drugi zanimljiv program je poduzetništvo žena te mladih i početnika kod kojih se uz kamatnu stopu od 2,00% fiksno odobravaju krediti u iznosu od 30.000,00 do 300.000,00 za osnovna i obrtna sredstva u istom omjeru kao i kod prethodno opisanog financiranja. Ovdje se može kreditirati do 85% neto vrijednosti investicije što znači da je potreban niži iznos učešća.

Rok otplate je do 12 godina ovisno o namjeni i strukturi ulaganja, uključujući poček do 3 godine. Iznimno od navedenog, ovisno o namjeni i strukturi ulaganja, moguće je odobriti rok otplate i počeka do 14 godina, uključujući poček do 4 godine.

Kriteriji prihvatljivosti prijave za ovaj program su slijedeći:

- poslovni subjekti u kojima najmanje jedna ili više osoba do navršenih 40 godina života zajedno posjeduju više od 50% vlasništva

- poslovni subjekti u kojima najmanje jedna ili više žena zajedno posjeduju više od 50% vlasništva i kojima ujedno upravlja žena, a ako je riječ o poduzeću s više od 250 zaposlenih onda u njima žene zajedno mogu imati i manje od 50% vlasništva uz uvjet da je najmanje jedna žena na nekoj od ključnih upravljačkih pozicija vezanoj za financije i/ili operativne poslove i/ili strategiju

- poduzetnici početnici su oni koji po prvi put osnivaju poslovni subjekt ili poslovni subjekti do 250 zaposlenih koji posluju kraće od 3 godine u trenutku podnošenja zahtjeva za kredit, a nisu ranije bili niti su trenutno vlasnici ili suvlasnici drugog poslovnog subjekta s udjelom većim od 30%.

Uz ostale aktivnosti posebno se podržavaju ulaganja u zelenu i digitalnu tranziciju te istraživanje i razvoj, kao i prevenciju negativnih demografskih kretanja. Konkretno rečeno, zapošljavanje barem jedne osobe do 30 godina starosti nosi umanjenje kamatne stope za 0,2 postotna boda.

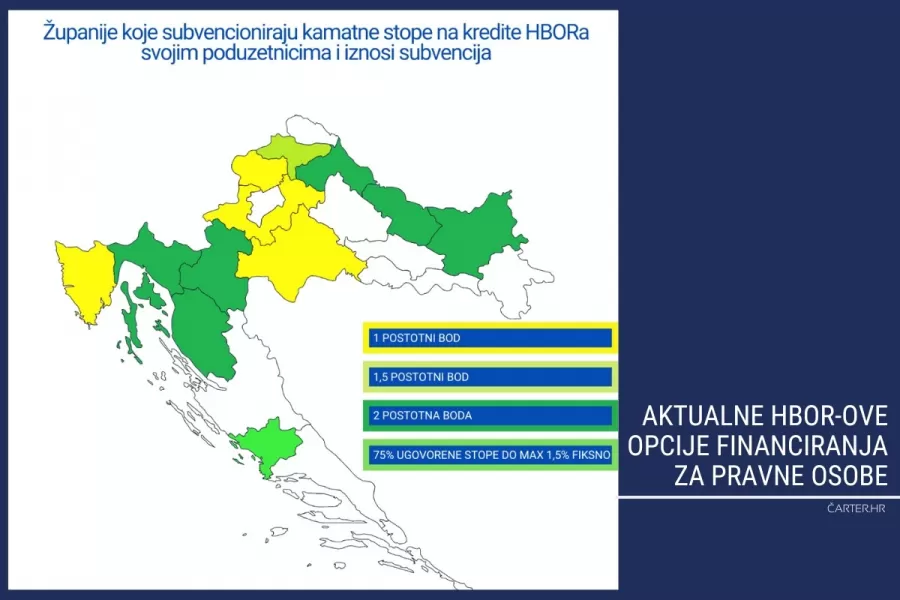

No, to nije sve jer se kod oba programa financiranja kamatna stopa može daljnje smanjiti uz subvenciju županije odnosno grada ili općine sjedišta, naravno ako ona ima ugovor s HBOR-om.

Tu kamatna stopa može pasti i za 2 postotna boda, što je opcija na koju mogu računati poduzeća prijavitelji smješteni u Ličko-senjskoj ili Primorsko-goranskoj županiji te u nekoj u Sjevernoj ili Središnjoj Hrvatskoj.

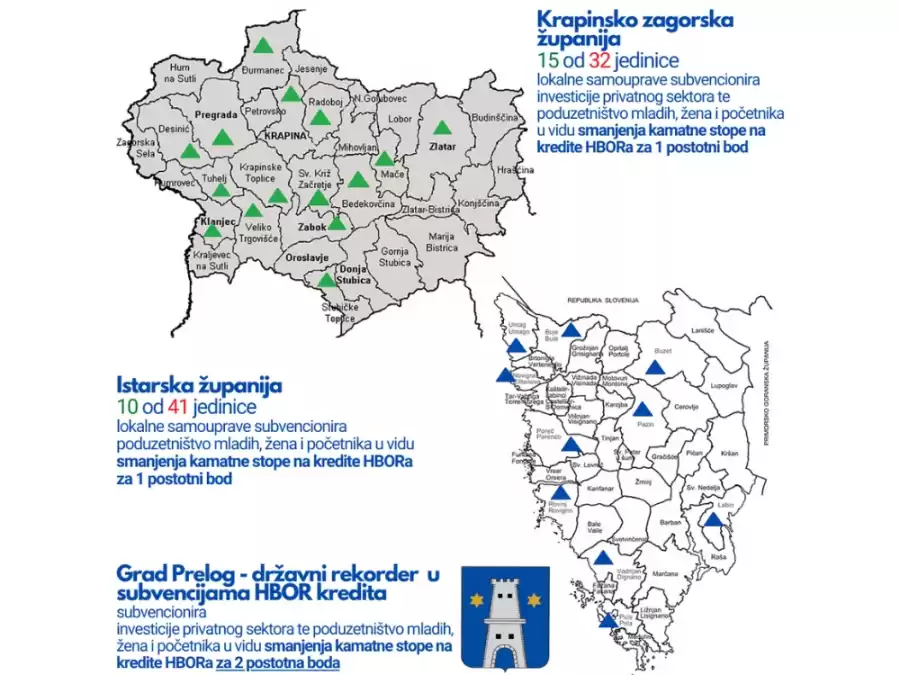

Nadalje, ako i ne prođu na županijskoj razini, poduzeća iz nekih općina i gradova Istarske županije te Krapinsko-zagorske županije koja apliciraju na program poduzetništva žena, mladih i početnika mogu računati na subvenciju jedinice lokalne samouprave kroz smanjenje kamatne stope za 1 postotni bod. Odnosno, ukupna kamatna stopa im može biti 1,00% fiksno što je definitivno vrlo stimulirajuće za razvoj poduzetništva.

Navedeni programi su vrijedna opcija za razmotriti, jer visinom ne samo kamatne stope već i traženog učešća u investiciji mogu biti opcija čijim zahtjevima poduzetnik može udovoljiti.

Ivica Žuro

Ivica Žuro je konzultant u financijama, bankovnom poslovanju i upravljanju poduzećima. Vlasnik je MM Beneficium obrta za poslovno savjetovanje. Nakon duge karijere u bankarstvu gdje je uz ostalo bio dugogodišnji direktor za Srednju Dalmaciju u Splitskoj banci, odlučio je iskoristiti stečeno iskustvo u savjetovanju za financiranje i upravljanje. Uža specijalnost su mu financiranje poduzetništva te fizičkih osoba, kao i refinanciranje postojećih obveza povoljnijim kreditiranjem te organizacijska poboljšanja i uštede na troškovima poslovanja.

Kategorije trendova

- Novosti

- Prodaja

- Marketing

- SEO

- Web dizajn

- Društvene mreže

- Tehnologija

- Propisi

- Management

- Edukacija

- Financije

- Korisničko iskustvo

- Grafički dizajn

Newsletter

Prijavite se na newsletter i primajte najnovije trendove i savjete ravno u Vaš inbox