Listopad donosi financijske izazove, a kamate su (kao i uvijek) u središtu pažnje. Hoće li rasti? Je li fiksna kamatna stopa pametan izbor? Ivica Žuro koristi iskustva iz prošlosti, ali i neke smjernice za budućnost, kako bi nam pomogao u odluci. A uz prave savjete, tko zna - možda čak i profitirate.

Listopad je i dalje vrlo aktivan mjesec, ali treba razmišljati što i kako dalje.

Bila to nabava osnovnih sredstava, bilo to osiguravanje obrtnog kapitala za nesmetano uobičajeno poslovanje, dobra priprema štedi vrijeme. A nerviranje prije smanjuje količinu stresa poslije.

Kao i uvijek prvo ćemo kemijsku olovku i papir u ruke odnosno tipkovnicu i Excel i srodna rješenja pred sebe na stol.

Pa se pozabaviti najčešće postavljanim pitanjima:

- Što se može očekivati od kamata?

- Hoće li rasti i dalje?

- Je li pametno ići na ugovaranje fiksne kamatne stope?

Što se može očekivati od kamata?

Nitko nema kristalnu kuglu, ali imamo iskustva iz bliže i daljnje prošlosti koja ćemo probati interpretirati kako bi olakšali odluku.

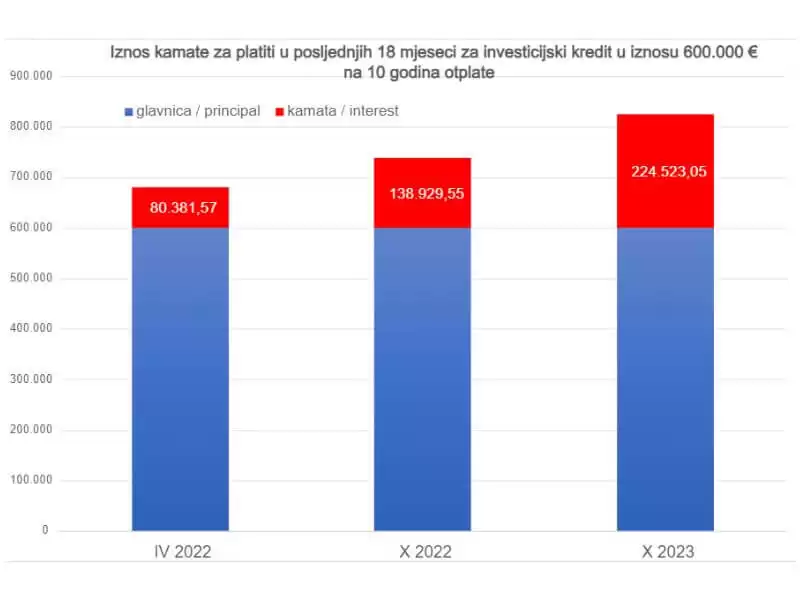

Kamate su svima u fokusu pažnje i ono što je jedino uočljivo je - znatno su narasle, opterećujući ostatak poslovanja kod onih kredita koji su ugovoreni uz varijabilnu stopu.

Hoće li kamate rasti i dalje?

Nešto geopolitike, nešto politike i u godinu i pol dana glavne referentne kamatne stope na koje se pri definiranju troška financiranja vežu sve banke u Eurozoni su skočile sa -0,5% na 4%.

Vrlo često korišteni 3m EURIBOR (tromjesečni) ima trenutnu vrijednost - kako se kolokvijalno kaže - za dz ispod 4,0% i ako je marža kreditora na to 3% onda je ukupna kamatna stopa u datom momentu gotovo 7,0%.

U posljednjih 15 godina - znači od velike financijske krize 2008. nastale zbog pohlepe investicijskog dijela financijskog sektora - jedini put kada su referentne stope bile bliske ovima je bilo prije točno 15 godina.

A u posljednjih 23 godine se dogodio još jedan moment koji je također doveo te iste kamatne stope na level od 5% - slom DotCom tržišta, odnosno ogroman pad vrijednosti tehnoloških kompanija u drugom dijelu 2000.g.

Ne želimo biti zloguki proroci, ali uvijek ističemo – dobro promislite i savjetujte se sa strukom u svemu što radite, a u ovom pogotovo.

Navesti ćemo vodilje kojima se treba voditi pri razmišljanju o investicijama u razna dobra putem kreditiranja za fizičke osobe. Ista načela su u potpunosti primjenjiva i na financiranje pravnih osoba.

Je li pametno ići na ugovaranje fiksne kamatne stope?

Ako idete na ikakav kredit sa fiksnom kamatnom stopom - inzistirajte na što manjoj, odnosno nikakvoj naknadi za prijevremeno zatvaranje. Zbog smanjene kreditne produkcije banaka moguće da ćete nešto i postići. 😉

Nadalje, koliko god generalno imalo smisla uzeti kredit sa kamatnom stopom nižom od važeće stope inflacije, ako nema prijeke potrebe ne idite u nabavu potrošačkog dobra putem gotovinskog kredita baš sada.

Slikovito rečeno - nije da se trebate šamarati od sreće ako je u vrijeme inflacije od 13,1% vas nekom srećom dopao kredit uz kamatnu stopu od 8%.

Trenutačno je za stambene kredite svaka nominalna kamatna stopa na razini 3,50% prihvatljiva.

Onda? Kao postupiti i koja je “matematika”?

Pravi posao ćete napraviti ako nađete banku koja ne naplaćuje naknadu za odobrenje kredita uz naravno smanjenje naknade za prijevremeno zatvaranje u razdoblju primjene fiksne kamatne stope.

Lako je moguće da bi na dugi rok mogao profitirati onaj tko podigne kredit u drugom kvartalu iduće godine i naprijed.

Zašto?

Obzirom da Europska središnja banka prati američki FED sa zakašnjenjem u potezima pola godine do 9 mjeseci - a u SAD je najavljeno kako neće biti daljnjeg povećanja ključnih kamatnih stopa, matematika je ovdje vrlo jednostavna.

Ivica Žuro

Ivica Žuro je konzultant u financijama, bankovnom poslovanju i upravljanju poduzećima. Vlasnik je MM Beneficium obrta za poslovno savjetovanje. Nakon duge karijere u bankarstvu gdje je uz ostalo bio dugogodišnji direktor za Srednju Dalmaciju u Splitskoj banci, odlučio je iskoristiti stečeno iskustvo u savjetovanju za financiranje i upravljanje. Uža specijalnost su mu financiranje poduzetništva te fizičkih osoba, kao i refinanciranje postojećih obveza povoljnijim kreditiranjem te organizacijska poboljšanja i uštede na troškovima poslovanja.

Kategorije trendova

- Novosti

- Prodaja

- Marketing

- SEO

- Web dizajn

- Društvene mreže

- Tehnologija

- Propisi

- Management

- Edukacija

- Financije

- Korisničko iskustvo

- Grafički dizajn

Newsletter

Prijavite se na newsletter i primajte najnovije trendove i savjete ravno u Vaš inbox