- 22.02.2022.

- Financije

Uvođenje EURO valute u Hrvatsku izaziva mnoga pitanja, a sigurno je jedno od najčešćih, što će se dogoditi s kamatama na kredite i kako će se to odraziti na standard ali i na poslovanje.

Zamjena kune zajedničkom europskom valutom je proces i posao koji će zaokupiti javnost ali i sve poslovne subjekte tijekom 2022. i nadalje u prvim mjesecima egzistencije eura kao valute. Tečaj konverzije trebao bi iznositi 7,5345 kune za euro i uskoro će se to i druga bitna pitanja regulirati posebnim zakonom koji bi se trebao izglasati tijekom ožujka ove godine. Postojeći kunski krediti i depoziti će se naravno konvertirati po istom tečaju.

Kamatne stope za korisnike kredita

Ukoliko je riječ o kunskim kreditima s fiksnim kamatama, konvertira se glavnica na iznos u eurima, a kamata će ostati ista.

Što se tiče kunskih kredita uz promjenjivu stopu koja je vezana uz Nacionalnu referentnu stopu (NRS) za kune, tu će trebati doći do prilagodbe no konačna kamatna stopa za korisnike ovih kredita bit će jednaka ili niža od ranije ugovorene. Proces konverzije podrazumijeva da korisnici ne smiju doći u lošiju situaciju od one trenutne po pitanju visine kamatne stope. Kod svakog sljedećeg izračuna kamatne stope nakon datuma uvođenja eura koristit će se NRS za eure koji će objavljivati HNB. Nakon datuma uvođenja eura novi krediti s promjenjivom kamatnom stopom neće se smjeti vezati uz NRS, nego isključivo uz eurozonsku referentnu stopu EURIBOR.

Znači s vremenom će jačati korelacija nove kamatne stope bazirane na EURIBORU te postojećeg NRS za eure, koji ostaje u bazi starih kredita. Zanimljivo je da je već oko 10% postojećim kredita kućanstvima u otplati uz ovu kamatnu stopu.

Što će se dogoditi sa kamatnim stopama na kredite i depozite nakon što se uvede euro?

To pitanje je posebno bitno u svjetlu najava za podizanjem referentnih kamatnih stopa za banke kao sredstvom borbe protiv inflacije. Obzirom na inflaciju u cijeloj EU te porast cijena, razumljiv je strah korisnika kredita i depozita da će se navedeni trošak prevaliti na potrošače koje bi novi krediti više koštali nego da ih uzimaju u sadašnjem trenutku.

One pravne i fizičke osobe koje imaju kredit sa fiksnom kamatnom stopom nemaju straha – koliko su ugovorili, to im vrijedi u cijelom razdoblju korištenja. Isto vrijedi i za one koji imaju kombiniranu kamatnu stopu a razdoblje važenja fiksne kamatne stope im pokriva trenutak uvođenja eura.

Ostaje skupina kod kojih su krediti u otplati uz primjenjivu kamatnu stopu koja se jednim dijelom iskazuje uz referentnu kamatnu stopu. Što će se tu dogoditi odnosno - obzirom da nemamo čarobnu kristalnu kuglu – što se može očekivati? Rast kamatnih stopa, pad ili stagnacija?

Najviše vjerojatna opcija je laganog smanjenja kamatnih stopa uz razdoblja stagnacije na određenim razinama dok se stvori kritična masa banaka koje imaju iste uvjete. Osnovni razlog te prognoze je što konkurencija čini svoje i na ovako malom tržištu kao što je naše.

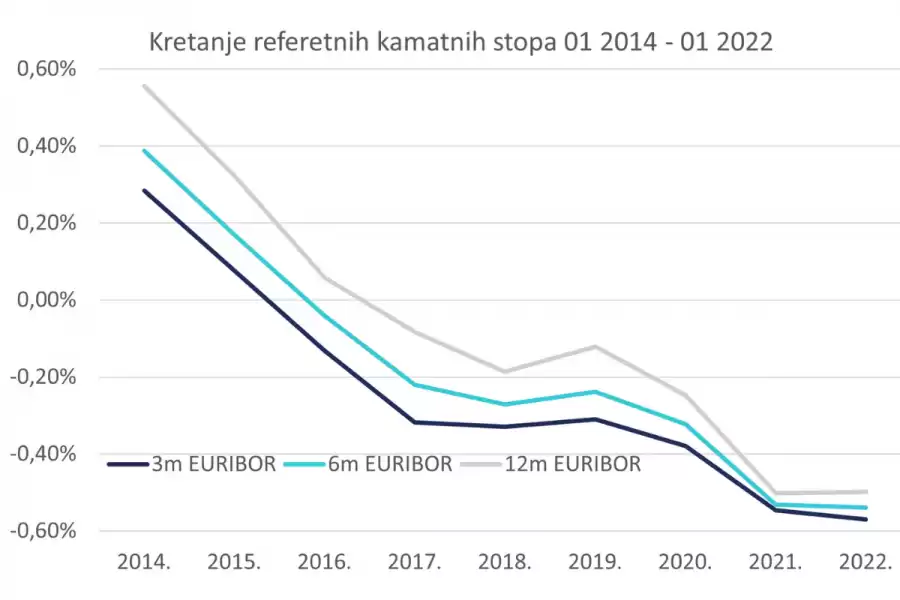

K tome su referentne kamatne stope i u gospodarski najaktivnijem predpandemijskom razdoblju bile negativne – još od 2017. sve tri najčešće korištene referentne EURIBOR stope su pale ispod nule. Daljnji pad kamatnih stopa na kredite bi bio izrazitiji da nije bilo inflacije koja se nastavlja i dalje. Također za prvo vrijeme treba očekivati zastoje u plasmanu kredita zbog opreza dijela potrošača pri ulasku u dužnički odnos nakon što im je pao standard.

Već godinama se konstantno snižava kamatna stopa na kredite. Podsjetimo, u prvom mjesecu članstva Hrvatske u EU srpnju 2013. prosječna kamata na stambene kredite građana iznosila je 6,45%, dok je na kraju 2021. iznosila 2,59% s time da se novi stambeni krediti odobravanju u pravilu s kamatnom stopom ispod 2,40% u razdoblju fiksne otplate. Slično se dogodilo i sa gotovinskim kreditima na koje je kamata u istom razdoblju pala sa 9,48% na 6,23% na kunske kredite te 5,66% na one u eurima sa daljnjom tendencijom pada. Već 3 banke nude gotovinske kredite s nominalnom kamatnom stopom nižom od 4,50% što jasno potvrđuje trend.

Financiranje SME sektora

Kod pravnih osoba nije rijetkost pronaći financiranje i u SME sektoru na razini kamatne stope za kratkoročne plasmane i 3,50%, a u segmentu srednje velikih poduzeća i 1,20% i niže.

Navedene kamatne stope još uvijek imaju rezerve ići prema dolje, što se vidi iz kamatnih stopa koje vladaju na tržištu u državama Zapadne Europe. Naime, promjenjive kamatne stope se iskazuju na način da se referentnoj kamatnoj stopi dodaje marža banke – npr ako se navodi da je kamatna stopa 2,39 % (6M NRS1 za EUR + 2,30 p.p.) to znači da je ovih 2,30% zarada navedene banke.

E sada, navedene marže banaka kod stambenih kredita u Njemačkoj su na kraju 2021 iznosile u prosjeku 1,80%, u Austriji 1,60%, u Mađarskoj 2,10% te u Francuskoj 1,13%. U Hrvatskoj se one kreću od 2,30% naviše. U prilog zadržavanju i daljnjem padu cijene novca idu i regulatorni troškovi vezani uz devizne poslove koji se značajno smanjuju jer više neće trebati vršiti konverziju iz kune u euro ili obrnuto.

Uvođenje eura jača kreditni rejting države i smanjuje premiju na rizik što se ogleda u nižim referentnim kamatnim stopama u eurozoni. Razina premije osiguranja od kreditnog rizika članica eurozone nakon njihovog pristupanja se značajno smanjila – i do 35%, i za očekivati je da će se to dogoditi i kod nas.

Navedene dvije okolnosti osnažene za povijesna kretanja te mogućnost daljnje prilagodbe marži bankarskog sektora čine rezervu iz koje se može kompenzirati porast kamatnih stopa odnosno zadržavanje na postojećim razinama. Zajedno sa svime drugim navedenim, prostora za korekciju itekako ima, pogotovo što ćemo biti dio eurozone sa istim ili vrlo sličnim uvjetima nabave novca kao i svi ostali.

Nadalje, spomenimo i to da - za razliku od Lijepe Naše u kojoj su dugoročne kamatne stope značajno porasle na početku krize 2008. i 2009. - u starim članicama europodručja nije bilo takvih poteza jer ih je članstvo u monetarnoj uniji zaštitilo od prvih učinaka krize. To se još dogodilo u vrijeme kada Europska Unija nije kao danas donosila planove oporavka i relativno brzo ubacivala dodatna sredstva za očuvanje zaposlenosti i funkcioniranje sustava.

Kamate na depozite

Što se tiče kretanja kamata na depozite, tu nema prostora očekivanju da će značajno rasti. U većini banaka depoziti nisu vezani uz referente stope već ih određuju same institucije temeljem vlastitih kriterija upravljanjem aktivom i pasivom. Odavno su na razinama 0,02-0,05% godišnje čak i za iznose od 100 tisuća eura oročenih na godinu dana. Da i porastu četverostruko to je opet jako nizak prinos.

U konačnici, na temelju iznesenog imamo dva savjeta:

- Ako ste korisnik kredita sa varijabilnom stopom i strah Vas je što će biti i čekanje te gubitak živaca nije opcija – refinancirajte isti novim kreditom s fiksnom kamatnom stopom i mirni se

- Ako ste vlasnik značajne količine novca i imate namjeru oročiti te živjeti od kamate – zaboravite na tu ideju, prinosi su izuzetno niski i jedino što je tu plus je što država garantira isplatu svakom deponentu do 100 tisuća eura.

Ivica Žuro

Ivica Žuro je konzultant u financijama, bankovnom poslovanju i upravljanju poduzećima. Vlasnik je MM Beneficium obrta za poslovno savjetovanje. Nakon duge karijere u bankarstvu gdje je uz ostalo bio dugogodišnji direktor za Srednju Dalmaciju u Splitskoj banci, odlučio je iskoristiti stečeno iskustvo u savjetovanju za financiranje i upravljanje. Uža specijalnost su mu financiranje poduzetništva te fizičkih osoba, kao i refinanciranje postojećih obveza povoljnijim kreditiranjem te organizacijska poboljšanja i uštede na troškovima poslovanja.

Kategorije trendova

- Novosti

- Prodaja

- Marketing

- SEO

- Web dizajn

- Društvene mreže

- Tehnologija

- Propisi

- Management

- Edukacija

- Financije

- Korisničko iskustvo

- Grafički dizajn

Newsletter

Prijavite se na newsletter i primajte najnovije trendove i savjete ravno u Vaš inbox