U trenutku kada analiziramo ekonomsku sliku Hrvatske nakon njenog rasta realnog BDP-a za oko 2,3% u 2023. godini, postavlja se pitanje: što nas očekuje u 2024? Ivica Žuro pruža dublji uvid u ekonomske prognoze koje definiraju očekivani rast, usporavanje inflacije, promjene na tržištu rada, kao i utjecaj monetarne politike na kamatne stope.

Nakon što je realni BDP Hrvatske u 2023. rastao za cca 2,3%, što se može očekivati u 2024.?

Rast od 2,5% je odrednica prognoza svih makroekonomista domaćih banaka. S njima se slažu proroci (šala naravno) odnosno makroekonomski analitičari Europske komisije, dok se od strane Hrvatske narodne banke očekuje rast od lako moguće i 3%.

Predviđanja - rast plaća i pad inflacije?

Ta očekivanja se temelje na bržem rastu realne osobne potrošnje - 3,1% 2024. naspram 2,4% 2023.

Očekuje se i usporavanje inflacije na 3,6% što će i dalje ostati iznad prosjeka EU zbog rasta domaće proizvodnje.

Nastavak rasta prosječne plaće po stopi od 8,6% je također nešto što ne bi trebalo iznenaditi.

Iako se predviđa sporiji rast investicija - 2,2% u 2024. naspram 3,8% u 2023. - očekuje se postupan oporavak gospodarstava u srednjoj Europi predvođen blagim oporavkom u Njemačkoj, tako da bi izvoz mogao rasti po stopi od 3,4%, a uvoz po nešto većoj stopi od 3,9%.

Uz takva kretanja, stopa nezaposlenosti mogla bi pasti na 6,2%.

U skladu s vladinim planom očekuje se deficit proračuna do oko 2% BDP-a, što bi trebalo zadržati omjer vanjskog duga u odnosu na BDP iznad granice od 60%.

Utjecaj monetarne politike i promjene kamatnih stopa

Tijekom druge polovine 2023. učinci pooštravanja monetarne politike Europske središnje banke nastavili su se prelijevati na troškove financiranja poduzeća i stanovništva u domaćim bankama.

Konkretnim rječnikom kazano – potezom pera podignute su nam kamate na kredite.

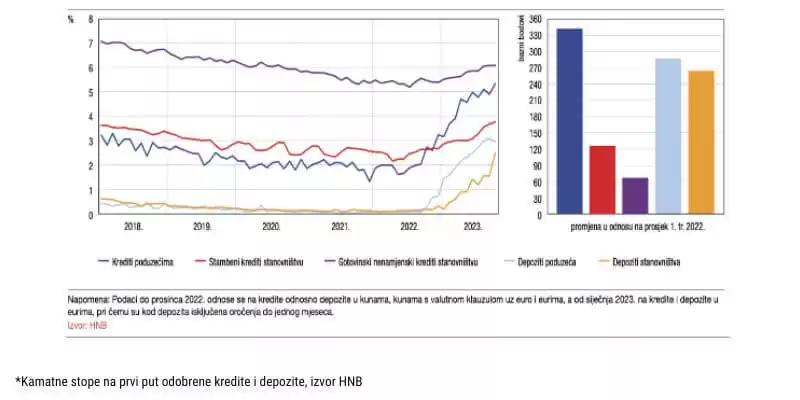

Prosječna kamatna stopa na prvi put ugovorene kredite nefinancijskim poduzećima dosegnula je u lX 2023. prosjek od 5,3% ili 36 baznih bodova više nego u lipnju ove godine.

Porastao je i trošak financiranja stanovništva te je prosječna kamatna stopa na prvi put ugovorene stambene kredite u listopadu iznosila 3,8% a 6,1% za gotovinske nenamjenske kredite, što je za 68 odnosno 23 bazna boda više u odnosu na prosječnu razinu iz lipnja tekuće godine.

Porast kamatne stope na stambene kredite djelomično odražava i prestanak učinka državnog programa subvencioniranja stambenih kredita uz povoljniju kamatnu stopu – prevedeno: program poticajne stanogradnje otišao je u vječna lovišta.

Pooštravanje uvjeta financiranja u odnosu na prvi dio 2022. zabilježen je kod poduzeća koja su se u listopadu zaduživala po 338 baznih bodova višoj kamatnoj stopi, a stanovništvo po 126 baznih bodova za stambene odnosno 67 baznih bodova za gotovinske nenamjenske kredite.

Kamatne stope na kredite i depozite

I kamatne stope na oročene depozite nastavile su rasti, posebice na depozite stanovništva.

Tako je prosječna kamatna stopa na prvi put oročene depozite stanovništva u X 2023. dosegnula 2,5%, što je bilo za 107 baznih bodova više nego u lipnju ove godine, dok je u istom razdoblju kod poduzeća to povećanje iznosilo 45 baznih bodova uz kamatnu stopu od 2,9%.

Usporedno s povećanjem kamatnih stopa na nove poslove, povećale su se i kamatne stope na postojeće kredite i depozite.

Posebno je bio izražen rast kamatnih stopa na postojeće kredite poduzećima, i to zbog porasta kamatnih stopa uz koje se odobravaju novi krediti.

I to uglavnom zbog zastupljenosti EURIBOR-a kao referentnog parametra u kreditima ugovorenima uz promjenjive kamatne stope.

53% kredita poduzećima ugovoreno je uz promjenjive kamatne stope, a 75% tih kredita vezano je uz EURIBOR.

Porast kamatnih stopa na postojeće kredite stanovništvu ograničavaju i odgađaju duža prosječna ročnost kredita, što smanjuje doprinos rasta kamatnih stopa na nove kredite, znatna zastupljenost kamatnih stopa koje su fiksne barem u određenom razdoblju.

46% ima ugovorenu fiksnu kamatnu stopu tijekom određenog razdoblja ili čak do dospijeća.

Dodatan faktor koji priječi veći rast je nominacija nacionalne referentne stope (NRS) među referentnim parametrima s udjelom od oko 68% u kreditima stanovništvu.

Ono što je utjecalo na zadržavanje kamatnih stopa je opet slovo zakona: maksimalna promjenjiva kamatna stopa ograničena je Zakonom o potrošačkom kreditiranju i iznosila je za posljednje razdoblje 3,79%.

Da nije – imali bi novi slučaj CHF.

Razumijevanje nacionalne referentne stope (NRS)

A što se NRS-a tiče i ona bi trebala porasti jer se referira na depozite građana kod domaćih banaka.

To konkretno znači – dok su kamate na depozite bile bezobrazno niske – bile su niski i volumen štednje i troškovi kamate na depozite. A time je u konačnici bio nizak i iznos ukupne kamatne stope NRS već u osnovnoj varijanti.

Posljednji put kada je objavljen prije mjesec dana, prevladavajući eurski NRS1 koji se primjenjuje za građane povećan je tek minimalno, s 0,06 na 0,1%, ali mnogo osjetnije to bi moglo biti prilikom idućih objava, u veljači i svibnju 2024.

A o čemu mi ovdje pričamo uopće?

NRS je stopa prosječnih troškova izvora sredstava hrvatskoga bankovnog sektora (banaka, štednih banaka i podružnica stranih banaka), s obzirom na:

- određeno proteklo referentno razdoblje (3, 6 ili 12 mjeseci),

- vrstu izvora (depoziti fizičkih osoba, depoziti pravnih osoba iz nefinancijskog sektora, svi ostali izvori sredstava banaka) i

- relevantnu valutu (euro i američki dolar).

Znači, ako je negdje kod kamatne stope navedeno recimo da ona iznosi 3M NRS1 + 4,0 pp (postotnih poena ili bodova) – u sadašnjem momentu sukladno vrijednosti u gornjoj tabeli ta vrijednost iznosi 4,10% (0,10% + 4,0).

Za potrebe izračuna NRS-a HNB svako tromjesečje izračunava pokazatelje kamatnih troškova hrvatskoga bankovnog sektora za glavne izvore sredstava u tijeku prethodnog tromjesečja kao i pokazatelje stanja tih izvora sredstava na kraju svakog mjeseca tromjesečja izračuna na koje se navedeni kamatni troškovi odnose.

Pokazatelji se izračunavaju na osnovi podataka iz nekonsolidiranih privremenih izvješća za banke, odnosno mjesečnih i tromjesečnih podataka koje banke dostavljaju domaćoj središnjoj banci.

NRS1 se odnosi na depozite građana pa se tako primjenjuje i kod kredita građanima.

Ne može poštenije – rekli bi na sajmu u Benkovcu.

NRS2 se dobiva izračunom iz oročenih sredstava građana uvećanom za depozite nefinancijskih poduzeća.

Porezne promjene kroz povećalo

Normalnom čovjeku je glava puna koliko se pisalo i debatiralo o poreznim promjenama, stoga ćemo ovom prigodom navesti ono najbitnije.

Uredbom o visini minimalne plaće za 2024. godinu utvrđena je minimalna plaća u bruto iznosu od 840 eura, dok je lani iznosila 700 eura.

Time neto iznos minimalne plaće iznosi oko 677 eura u ovoj godini.

Drugo je pitanje tko će to platiti, no ne može sve… Zakonodavac je omogućio, na poslodavcu je da isplati.

Nema više prireza na dohodak, ali se zato ovisno o gradu ili općini prebivališta moguće plaća više poreza - niže stope poreza na dohodak mogu ići od 15 do najviše 23,6%, a više stope poreza na dohodak od 25 do 35,4%. Godišnji porez na dohodak po nižoj stopi podmirivat će se na poreznu osnovicu do visine od 54.400 eura, a po višoj poreznoj stopi iznad tog iznosa - dosad je granica bila 47.780,28 eura.

Gradsko ili općinsko vijeće izgubili su prihode od poreza no zato sada mogu razrezati veći iznos poreza na vikendice, i to od 60 centi do 5 eura po m2, dok je dosadašnji maksimalni iznos bio 2 eura.

Rasla je i stopa poreza od dohotka od imovine ostvarenog od najamnine i zakupnine - umjesto 10% + stopa prireza, sada je u primjeni jedinstvena stopa od 12%.

Kod dohotka od otuđenja nekretnina i nekretninskih prava, porez na dohodak podiže se s dosadašnjih 20 na 24 posto.

Osobni odbitak od ove godine povećava se s 530,90 na 560 eura.

Mijenjaju se koeficijenti koji se koriste pri izračunu uvećanog osobnog odbitka po osnovi uzdržavanih članova i invalidnosti - od 280 eura za 1. dijete do 2.744 eura za 9. dijete, te za invalidnost na 168 eura, a za potpunu invalidnost na 560 eura.

Napojnice će se konačno moći ostavljati i putem kartica, pri čemu će neoporeziv iznos napojnice - plaćen i u gotovini i putem kartica u godišnjem iznosu - ići do 3.360 eura.

Doduše, zakon nije specificirao da kod isplate napojnica zadnju riječ pri odluci imaju oni koji su je i zaradili, već iznos koji će vidjeti ovisi o dobroj volji poslodavca.

Mjesečni iznos prikupljene napojnice poslodavac će trebati iskazati po OIB-u zaposlenika i to kroz JOPPD obrazac.

Izmjenom Pravilnika o porezu na dohodak poslodavcima su omogućene isplate većih iznosa neoporezivih primitaka radnicima. Donosimo izvadak iz navedenih u produžetku:

- Iznos prigodne nagrade – kao što su božićnica i naknada za godišnji odmor - raste sa 663,62 na 700 eura.

- Naknada za troškove prehrane radnika ide naviše za 403,56 eura – sa maksimalnih 796,44 eura na 1.200 eura.

- Nagrada za radne rezultate raste s 995,43 eura na 1.120 eura odnosno za što je skok od 124,57 eura.

- Naknada za korištenje privatnog automobila u službene svrhe raste sa 0,40 na 0,50 eura po prijeđenom kilometru.

- Dnevnice za službena putovanja u tuzemstvu će biti neoporezive do iznosa od 30 eura, u odnosu na trenutnih 26,55 eura.

- Neoporezivi iznos otpremnine radnika prilikom odlaska u mirovinu će porasti sa trenutno maksimalnih 1.327,24 eura na 1.400 eura.

Stimulira se uključivanje učenika i studenata na tržište rada - iznos godišnjih neoporezivih primitaka za rad preko učeničkih i studentskih udruga raste na 3.360 eura, s trenutnih 3.185,38 eura.

Kreativan prostor se otvara i kod stipendiranja što učenika što sportaša.

Naime, neoporezivi iznos za stipendije raste s 232,27 na 560 eura mjesečno, a za stipendije za izvrsna postignuća s 530,90 na 840 eura mjesečno.

Neoporezivi iznosi za stipendije sportaša rast s 232,27 na 560 eura mjesečno, a neoporezivi iznos nagrada za sportska ostvarenja raste s 2.654,48 eura na 2.800 eura.

Ivica Žuro

Ivica Žuro je konzultant u financijama, bankovnom poslovanju i upravljanju poduzećima. Vlasnik je MM Beneficium obrta za poslovno savjetovanje. Nakon duge karijere u bankarstvu gdje je uz ostalo bio dugogodišnji direktor za Srednju Dalmaciju u Splitskoj banci, odlučio je iskoristiti stečeno iskustvo u savjetovanju za financiranje i upravljanje. Uža specijalnost su mu financiranje poduzetništva te fizičkih osoba, kao i refinanciranje postojećih obveza povoljnijim kreditiranjem te organizacijska poboljšanja i uštede na troškovima poslovanja.

Kategorije trendova

- Novosti

- Prodaja

- Marketing

- SEO

- Web dizajn

- Društvene mreže

- Tehnologija

- Propisi

- Management

- Edukacija

- Financije

- Korisničko iskustvo

- Grafički dizajn

Newsletter

Prijavite se na newsletter i primajte najnovije trendove i savjete ravno u Vaš inbox