Možete li uopće tražiti financiranje - od banke, fonda ili države - ako ni sami ne vjerujete u posao koji vodite? Ivica Žuro u svom novom članku za čarter.hr, odgovara na ovo pomalo neugodno, ali bitno pitanje. Ali ne govori o procedurama i potrebnim papirima, nego o povjerenju. Povjerenju u svoj biznis, kojeg imate ili nemate…

Bila godina dobra ili loša – ploviti i poslovati se mora.

A nezaobilazan dio poslovanja je osiguravanje financijskih sredstava već za osnovne svakodnevne operacije, o investicijama u poslovne kapacitete da se i ne govori. I savjeti vezani uz financiranje koje treba poštovati kako bi dugo živjeli na Zemlji i bilo nam dobro na njoj.

Svi pričaju o velikima, ali mali vuku najviše

Idealno bi bilo kada bi svako poduzeće imalo dovoljnu akumulaciju i za obrtna sredstva i za stavljanje kraju dok ne dođe na red proširenje.

No pošto ne živimo u savršenom svijetu, vrlo je malo takvih i onda se javlja potreba za vanjskim izvorom.

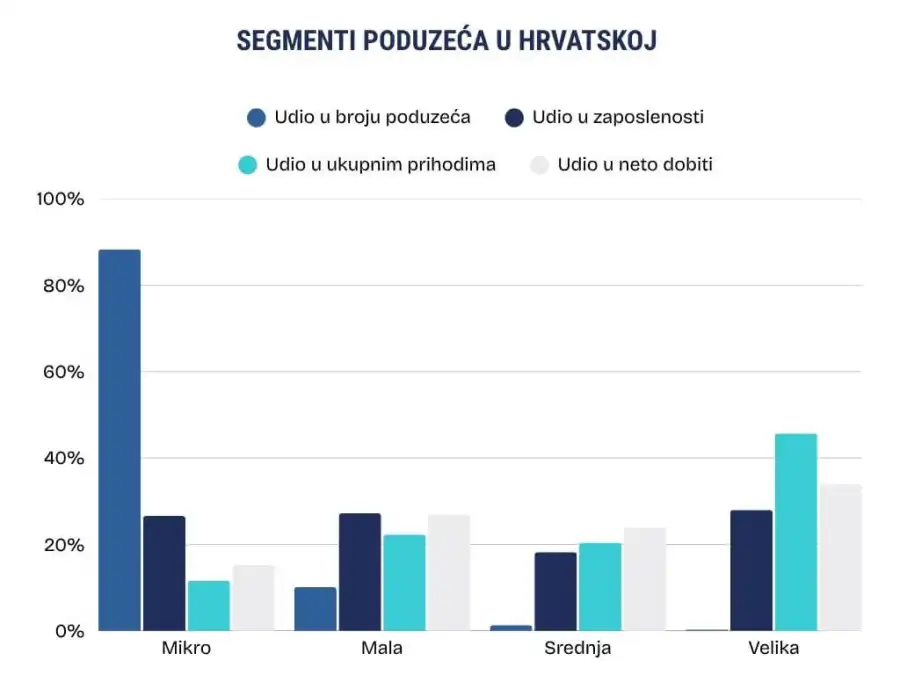

Mikro, mala i srednja poduzeća koja djeluju kod nas su okosnica nacionalne ekonomije po udjelu u ukupnom broju svih poslovnih subjekata sa 97,3% dok zapošljavaju 72% od ukupnog broja radnika. Ostvaruju i 54,3% udjela u ukupnih prihodima te 66% u ukupnoj dobiti.

Ostavimo sada činjenicu kako čak 35 posto tvrtki, obrta i organizacija u Hrvatskoj nema nijednog zaposlenog. Ima već ko od njih i na njima zarađuje. ;)

Velika poduzeća dominiraju prema ukupnim prihodima i neto dobiti na hrvatskom tržištu te kao domaće verzije too big to fall stranih kompanija su svojevrsna mila djeca domaćeg financijskog sektora. Financiranja su tu raspoloživa u većim iznosima, opcije izlaska na burzu su također prisutne što kroz ponudu dionica što kroz plasman obveznica, ujedno se može razgovarati o sredstvima osiguranja kod pojedinih financiranja koja nisu tako rigorozna kao kod manjih poduzeća. A i svako toliko se čuje kako je neki fond uložio u pojedinu poslovnu organizaciju.

Čak i srednje velika poduzeća su vrlo poželjne udavače – naposljetku u broju čine tek 1,3% svih poduzeća, ali ostvaruju 20,4% konsolidiranih prihoda i 24% neto dobiti.

Financijski sektor – pri čemu se misli na domaće banke jer tržište kapitala za ovakve subjekte kod nas nije razvijeno – posvećuje značajnu pažnju malim i mikro poduzećima kroz najčešće korištene kreditne proizvode.

Koliko su tu proizvodi šablonski, toliko s druge strane vrijedi kako je svako financiranje poduzeća priča za sebe jer nema unificiranih bilanci, računa dobiti i gubitka te kolaterala.

Eksterno financiranje – ne zato što želite, nego zato što morate

Nabrojiti ćemo najčešće namjene korištenja eksternog/vanjskog financiranja od strane malih i srednjih poduzeća u Hrvatskoj. To su redom:

- financiranje obrtnih sredstava – pokrivanje tekućih troškova poslovanja poput nabave sirovina, plaća i ostalih operativnih troškova.

- investicijski projekti – ulaganja u novu opremu, strojeve, proizvodne hale i druge kapitalne investicije koje povećavaju proizvodni kapacitet i učinkovitost.

- proširenje poslovanja i razvoj – financiranje širenja na nova tržišta, razvoj novih proizvoda ili usluga, te modernizacija poslovnih procesa.

- financiranje izvoza – krediti i poticaji za podupiranje izvozne aktivnosti i ulazak na međunarodna tržišta.

- leasing i faktoring (otkup potraživanja) – kao oblik financiranja imovine i upravljanja novčanim tokom.

- korištenje sredstava iz EU fondova i državnih potpora – za sufinanciranje projekata i razvojne inicijative i u pravilu se koristi u kombinaciji s redovnim financiranjem putem banaka.

Glavni izvori eksternog financiranja su bankarski krediti (kratkoročni, dugoročni, investicijski), leasing, faktoring, subvencionirani krediti kroz državne i EU programe, te rizični kapital i poslovni anđeli u manjoj mjeri.

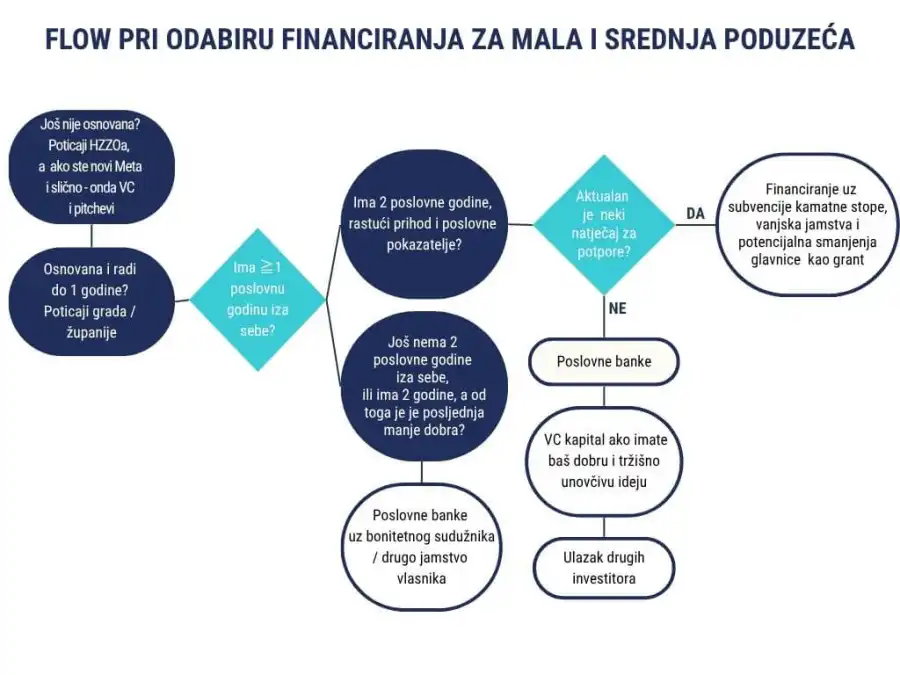

Što koje poduzeće može koristiti ovisno o veličini i starosti na tržištu?

Što (i kada) smijete tražiti - ovisno o fazi u kojoj ste

Ako je riječ o poslovnoj ideji odnosno još neosnovanom poduzeću, onda se može ići na dvije opcije:

- sredstva za (samo)zapošljavanje ako je riječ o djelatnosti koja se podupire, osnivač je trenutno nezaposlen i imao je poslovni subjekt kojeg je zatvorio prije više od 24 mjeseca te nema duga po porezima i doprinosima. Znači rekli bi Bad Copy Moram budem dobar

- ako ima ideju u kategoriji novog Facebooka ili nešto slično što će instant utjecati milijune korisnika – ima smisla ići prema fondovima privatnog kapitala.

Dalje, ako je osnovana i ima do 1 godinu rada, moguće se javiti na povremene natječaje općine ili grada odnosno županije. Tu se dosta favoriziraju tradicijske djelatnosti, obrti i slično.

Ako poduzeće još nema 2 poslovne godine iza sebe, ili ima 2 godine, a od toga je je posljednja manje dobra, ono na što može ići je bankovno financiranje uz bonitetnog sudužnika te druga sredstva osiguranja od strane vlasnika. Tu vrijedi: svako dano privatno sredstvo osiguranja vlasnika – sad da je doo – automatski podiže kredibilitet cijele priče.

Kada vam netko (napokon) ponudi više od kredita

Logična premisa tu je: ako sam vlasnik nije spreman ponuditi ništa ekstra kako bi pokazao da vjeruje u svoj posao – neće ni banka biti voljna.

Ako ima barem 2 godine i pozitivne pokazatelje, tu se tek otvara cijeli niz mogućnosti.

Ukoliko je riječ o mogućnosti apliciranja na neki od natječaja za bespovratna sredstva, moguće je ostvariti financiranje investicija uz znatno manje troškove. Tu se kao najlogičnije rješenje nameće financiranje uz subvencije kamatne stope, vanjska jamstva i/ili potencijalna smanjenja glavnice kao grant.

Konkretan primjer iz vlastite poslovne prakse Vašeg autora su postavljanja fotonaponskih elektrana na niz poslovnih pogona, koji su u pravilu bili financirani nerijetko uz i 1 godinu počeka i kamatnu stopu manju od 1,00 posto.

Ako nema natječaja, onda su troškovi nešto veći no i dalje su vanjska financiranja sasvim dohvatljiva.

Jedino što će u tom slučaju kamatne stope na kredite odobrene od strane bankarskog sektora biti nešto više nego u slučaju postojanja natječaja za potpore ili subvencije.

I računajte s time da će se tražiti kakvo osobno jamstvo u vidu supotpisa zadužnice poduzeća i slično. Ako tu vlasnik nije spreman pokazati kako vjeruje u svoj posao – neće biti ni banka.

Recimo, bez obzira koliko posao rastao i pokazatelji bili dobri, ako niste spremni dati osobno jamstvo, a tražite od HAMAGa kreditno jamstvo za neko financiranje – nećete ga dobiti jer se u navedenoj državnoj agenciji za poticanje razvoja poduzetništva vode tom logikom.

Na kraju, ako je slučaj da ste se već u dvije ili malo više godina afirmirali toliko da posao pristiže i širite se, nije čudno ako se javi potencijalni suinvestitor u vidu ili druge organizacije, a možda i kakvog VC fonda.

U biti to je ono što Vam iskreno želim.

Ivica Žuro

Ivica Žuro je konzultant u financijama, bankovnom poslovanju i upravljanju poduzećima. Vlasnik je MM Beneficium obrta za poslovno savjetovanje. Nakon duge karijere u bankarstvu gdje je uz ostalo bio dugogodišnji direktor za Srednju Dalmaciju u Splitskoj banci, odlučio je iskoristiti stečeno iskustvo u savjetovanju za financiranje i upravljanje. Uža specijalnost su mu financiranje poduzetništva te fizičkih osoba, kao i refinanciranje postojećih obveza povoljnijim kreditiranjem te organizacijska poboljšanja i uštede na troškovima poslovanja.

Kategorije trendova

- Novosti

- Prodaja

- Marketing

- SEO

- Web dizajn

- Društvene mreže

- Tehnologija

- Propisi

- Management

- Edukacija

- Financije

- Korisničko iskustvo

- Grafički dizajn

Newsletter

Prijavite se na newsletter i primajte najnovije trendove i savjete ravno u Vaš inbox